การวางแผนการเงินส่วนบุคคล คืออะไร

คุณกำลังสนใจว่า จะทำอย่างไรจึงจะมีแผนทางการเงินที่สมบูรณ์ใช่ไหม คุณเข้าใจว่าการวางแผนทางการเงิน (Financial Planning) มีการวางง่าย ๆ คือ ทำอย่างไรก็ได้ให้คุณบรรลุเป้าหมาย คือ ไปถึงว่าคำ WEALTH/ความมั่งคั่ง โดยที่คุณคิดแค่ว่า คุณจะหาเงินให้ได้เยอะ ๆ แล้ว เอาเงินที่มีเนี่ยไปออกดอกออกผล เพื่อทำให้คุณมีผลตอบแทนที่ดี แล้วบั้นปลายของชีวิต คุณก็จะมีความมั่งคั่ง ใช่ไหมคะ

แต่จริง ๆ แล้ว หลักของการวางแผนทางการเงินส่วนบุคคลที่แท้จริง นั้น จะต้องบริหารจัดการให้ดี นอกจากเอาเงินที่คุณมี ไปสร้างดอกสร้างผลอย่างที่คุณต้องการแล้ว ยังมีสิ่งที่สำคัญมากกว่านั้นคือ ต้องมีเครื่องมือที่ช่วยปกป้องเงินออมของคุณด้วย เพื่อให้เงินที่คุณมีนั้น มีอยู่เพียงพอให้กับคุณและครอบครัวของคุณมีใช้จ่ยในอนาคตไปเรื่อย ๆ

เพราะฉนั้นการวางแผนทางการเงินจริง ๆ จึงควรต้องมองหลาย ๆ มิติ มาดูกันว่า มิติใดบ้างที่ประกันชีวิตช่วนคุณได้

7 เหตุผล ที่ต้องวางแผนทางการเงิน

ถ้าถามว่า เส้นทางสู่การวางแนทางการเงินเป็นอย่างไร เราต้องมาดูที่มาที่ไปก่อนว่า ทำไมคนเราถึงต้องวางแผนทางการเงิน

มี 7 เหตุผลสำคัญ ชีวิตคนหนึ่งคนเนี่ย ถ้าคุณไม่วางแผนทางการเงิน จะเกิดปัญหาอะไรกับคุณบ้าง และถ้าคุณมีการวางแผนทางการเงินที่ดีพอ คุณจะใช้ชีวิตอย่างมีความสุขได้อย่างไร

1. ปัจจุบัน คนมีอายุยืนยาวขึ้น นั่นหมายความว่า ถ้าคุณวางแผนไว้ไม่ดีพอ หลังเกษียณ คือ อายุตั้งแต่ 60 ปี จนถึง 80 ปี 90 ปี คุณไม่มีรายได้ แต่เงินที่คุณเตรียมไว้ มันมีเพียงพอหรือไม่ ที่จะให้คุณมีชีวิตหลังเกษียณที่ดี ดังนั้น หลักสำคัญเลยคือ หลังเกษียณคุณจะใช้ชีวิตอย่างไร ถ้าคุณวางแผนการเงินดีพอ คุณก็อาจจะมีชีวิตที่สุขสบาย

2. โครงสร้างของสังคมเปลี่ยนไป สมัยก่อนสังคมไทยอยู่เป็นครอบครัวใหญ่ มีปู่ย่าตายายพ่อแม่จนถึงลูกหลานอยู่ร่วมกัน แต่ปัจจุบัน เปลี่ยนไป ครอบครัวจะอยู่กันเพียงพ่อแม่ลูก ดังนั้น เวลาครอบครัวเกิดความลำบากขึ้นมา จะขอความช่วยเหลือจากครอบครัวอื่นก็ยาก ดังนั้นสิ่งที่ต้องเตรียมคือ แต่ละครอบครัวต้องมีการวางแผนการเงินให้ดี เพื่อดูแลครอบครัวของตนเองให้ดีที่สุด

3. ค่าครองชีพในอนาคตสูงขึ้นมาก ข้อนี้ถ้าเปรียบเทียบให้เห็นง่าย ๆ คือ เมื่อสมัยก่อน ก๋วยเตี๋ยวชามละ 5 บาท ปัจจุบันชามละ 50 บาท ดังนั้น ในอนาคตอีก 20 ปีข้างหน้า มีโอกาสเป็นไปได้ เราอาจจะได้กินก๋วยเตี๋ยวชามละ 100 บาท ดังนั้น ในอดีตที่เราอาจจะบอกว่า เตรียมเงินไว้ใช้แค่เดือนละ 5,000 บาท ให้กับครอบครัว อนาคตอาจจะไม่ใช่ เพราะฉนั้น ค่าครองชีพมีผลต่อการวางแผนทางการเงินมาก

4. สวัสดิการของรัฐไม่เพียงพอ เมื่อก่อนรัฐดูแลผู้สูงอายุ จำนวนไม่มาก ยังมีลูกหลานวัยแรงงานดูแลพ่อแม่ปู่ยาตนเอง แต่ปัจจุบัน ประเทศไทยเข้าสู่สังคมผู้สูงอายุแล้ว หมายความว่าประชาชนที่เป็นคนแก่ จะมีมากขึ้นเรื่อย ๆ ประชากรเด็กจะลดลง ดังนั้น รอให้ลูกหลานมาเลี้ยงดูคนแก่ จะยากขึ้น ภาะต่าง ๆ เหล่านี้ จะตกไปที่ภาครัฐจะต้องเข้ามาดู หลายแสนล้านบาทที่ภาครัฐต้องเข้ามาดูแล ไม่ว่าจะเป็นสวัสดิการ เรื่องค่ารักษาพยาบาล 30 บาท รักษาทุกโรคต่าง ๆ จึงทำให้เวลาที่เจ็บป่วยขึ้นมา ถ้าเราหวังพึ่งรัฐสวัสดิการมากเกินไป แน่นอนว่า การรักษา คุณภาพชีวิตในการรักษาพยาบาล ก็อาจจะดีไม่พอ บางครั้งแทนที่เราจะได้ยาดี ๆ การรักษาดี ๆ มันก็จำเป็นต้องยอมรับว่าเงื่อนไขของภาครัฐที่เขากำหนดมา ใช้ยาได้แค่นี้ รักษาพยาบาลได้แค่นี้ ดังนั้น ถ้าเราวางแผนการเงินที่ดีพอ แน่นอนว่า การรักษาพยาบาลเราสามารถเลือกได้ เราสามารถไปโรงพยาบาลเอกชนได้ รับการรักษาที่ดีได้

5. ผลิตภัณฑ์ทางการเงินมีความซับซ้อนมากขึ้น เมื่อก่อน เราเก็บเงิน อาจจะฝากธนาคาร หรือซื้อทอง ปัจจุบัน มีการลงทุนในรูปแบบใหม่ ๆ เยอะมาก เช่น ซื้อกองทุน สำหรับคนที่ไม่มีเวลา ไม่มีความรู้เรื่องการลงทุน ถ้าเกิดคุณศึกษามากพอ ก็จะทำให้ คุณสามารถวางแผนทางการเงินได้ เช่น แบบประกันยูนิตลิงค์ ที่มีทั้งเรื่องความคุ้มครอง เรื่องของการลงทุน แบบประกันใหม่ ๆ การลงทุนในรูปแบบใหม่ ๆ จะเข้ามาเรื่อย ๆ

6. เกษียณอายุได้เร็วขึ้น ถ้าเราวางแผนทางการเงินดี แน่นอน เราไม่จำเป็นต้องรอเกษียณตอนอายุ 55 ปี หรือ 60 ปี คุณอาจจะเกษียณได้ตั้งแต่อายุ 50 ปี ใช้เวลาที่มีความสุขกับทรัพย์สินที่คุณสร้างมา ถ้าคุณมีการวางแผนทางการเงินที่ดีมากพอ

7.รองรับความเสี่ยงของชีวิตได้มากขึ้น แผนทางการเงิน ทำให้ ทรัพย์สินยังคงเป็นทรัพย์สิน ในวันที่คุณเจ็บป่วย ในวันที่คุณได้รับอุบัติเหตุ หรือ แม้ในวันที่คุณตกงาน คุณก็สามารถใช้เงินที่คุณเก็บ ที่คุณเตรียมมา ในช่วงเวลาที่คุณหางานใหม่ ชีวิตของคุณและครอบครัวก็จะไม่ลำบาก

เพราะฉนั้น นี่คือ 7 เหตุผล ทำให้คุณต้องวางแผนทางการเงิน และแน่นอนว่า คุณวางแผนเร็ว คุณก็จะมีชีวิตที่ดีเร็วตามไปด้วย

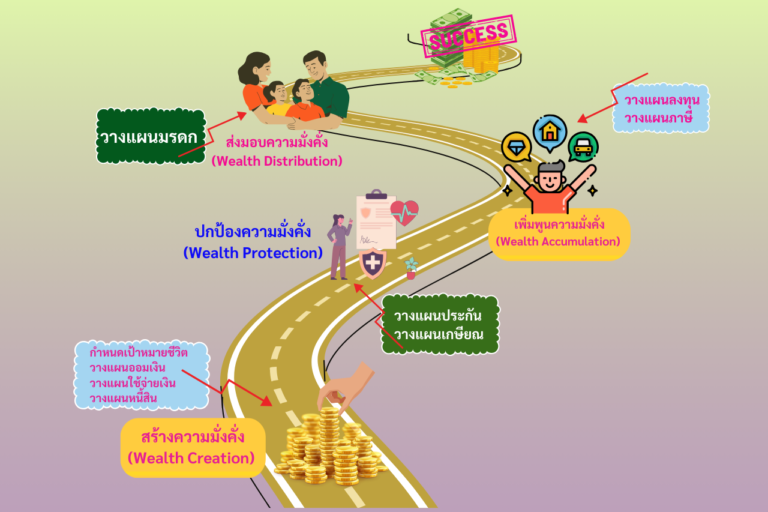

เส้นทางของการวางแผนทางการเงิน

เส้นทางสู่การวางแผนทางการเงิน คนทั้งหลาย อาจจะมองว่า ทำได้ง่าย ๆ เพียงทำงานหาเงินให้ได้เยอะ ๆ แล้วเราก็เอาเงินที่เยอะๆ ไปหาที่ลงทุน เช่น ซื้อทอง ซื้อกองทุนรวม ซื้อหุ้นต่าง ๆ ถึงแม้ว่าการลงทุนมีความเสี่ยง แต่ถ้ามีความรู้ก็จะทำให้บรรลุเป้าหมาย คือมีความมั่งคั่ง ไปถึงคำว่า Wealth ได้อย่างแท้จริง

แต่เส้นทางการวางแผนทางการเงินที่แท้จริง มันไม่ได้ง่ายขนาดนั้น เพราะว่าระหว่างทางมันจะมีเรื่องของความเสี่ยงเข้ามาเกี่ยวข้อง ซึ่งความเสี่ยงที่ว่านี้มันจะทำให้ความมั่งคั่งที่เราคิดว่าเราจะมีได้ในอนาคต มันอาจจะหมดไปก็ได้ ยกตัวอย่างเช่น สมมุติว่าแจ็คพอตเกิดที่ผู้ที่เป็นเสาหลักของครอบครัว ออกไปทำงานในตอนเช้า ก้าวออกไปทำงาน แต่ในระหว่างที่ทำงานนั้น อาจจะประสบอุบัติเหตุ หรือเสียชีวิตไป ความมั่งคั่งที่ เขาคิดกันไว้ว่าเขาเตรียมไว้หมดแล้ว พรุ่งนี้ลูกจะต้องมีเงินไปเรียนหนังสือ ครอบครัวจะต้องมีค่าน้ำ ค่าไฟ ค่าใช้จ่ายต่าง ๆ ที่เขาเตรียมไว้ให้ แต่ ณ วันที่เขาไม่อยู่ล่ะ ครอบครัวจะทำอย่างไร

ดังนั้น ศัตรูที่สำคัญที่สุดของความมั่งคั่งก็คือ คำว่า ความเสี่ยง ความเสี่ยงที่ว่านี้ จริง ๆ คนทั้งโลกกลัวมาก ชาวโลกก็เลยพยายามหาวิธีจัดการกับความเสี่ยง ทำอย่างไรความเสี่ยงถึงจะทำร้ายแผนการเงินของเราไม่ได้ คือ ต้องมีการปกป้องความมั่งคั่ง (Wealth Protection)

ของเราตลอดไป นั่นก็คือเรื่องของการวางแผนประกันและเรื่องการวางแผนเกษียณ

4 วิธี จัดการความเสี่ยง

การจัดการกับความไม่แน่นอนเหล่านี้ จะช่วยลดโอกาส (การเกิดความเสี่ยง) หรือ ขนาด (ความสูญเสีย) ของความเสียหายได้

วิธีที่ 1 หลีกเลี่ยง ไม่พาตัวเองเข้าไปในสภาวะที่อาจจะเกิดภัยนั้น ๆ

หลีกเลี่ยงความเสี่ยง หมายถึง อย่าเอาตัวเองเข้าไปใกล้กับความเสี่ยง

ที่จะเกิดขึ้น แต่เอาเข้าจริง เราไม่รู้ว่าภัยที่อยู่ใกล้ตัวเรานี้เราจะหลีกเลี่ยงได้อย่างไร เช่น ขับรถออกไปบนท้องถนน มันก็มีโอกาสประสบอุบัติเหตุ จะไม่ขับรถเลย มันก็ไม่ได้ เพราะนี่มันเป็นวิถีชีวิตของคนทำงาน ดังนั้นการหลีกเลี่ยงนี้บางทีก็ถือว่าทำได้ แต่ภัยที่อยู่รอบตัวเรามันน่ากลัว และหลีกเลี่ยงยาก

วิธีที่ 2 ควบคุม หาวิธี "จำกัด" โอกาสหรือความเสียหายให้ลดลง

ควบคุมความเสี่ยง หมายถึง ทำให้โอกาสเกิดความเสี่ยงน้อยลง เช่น ขับรถเร็วไปมีโอกาสประสบอุบัติเหตุ ก็ขับรถให้ช้าลง แต่ในความเป็นจริง สิ่งที่เกิดขึ้นก็คือ บางทีขับเร็วไปก็ชน บางทีขับช้าไปก็ชน ควบคุมก็อาจจะเป็นเรื่องที่ยากเหมือนเดิม

วิธีที่ 3 รับไว้เอง ยอมใช้ทรัพย์สินรับมือกับความสูญเสียที่จะเกิดขึ้น

หมายถึง ยอมที่จะใช้ทรัพย์สินที่มีอยู่ ชดใช้กับความสูญเสียที่เกิดขึ้น เช่น สมมุติเป็นโรคมะเร็ง ก็เอาทรัพย์สินที่มีอยู่ทั้งหมดมาขาย เพื่อจ่ายเป็นค่ารักษา วิธีนี้ถ้ามีทรัพย์สินที่มากพอ ก็อาจจะสามารถรับไว้เองได้ แต่นั่นหมายถึงความมั่งคั่งที่ต้องการส่งมอบให้ครอบครัว ส่งมอบให้กับลูกก็อาจหมดไป

วิธีที่ 4 ถ่ายโอน ทำสัญญาให้บุคคลอื่นชดใช้แทนหรือวิธีใด ๆ จัดการ

หมายถึง การทำสัญญาให้บุคคลอื่นเข้ามาชดใช้ความเสียหายแทนเรา แน่นอน สัญญาที่ว่านั้น ก็คือ สัญญาประกันภัย สัญญาประกันภัยก็จะมี 2 ประเภท คือ ประกันชีวิต กับ ประกันวินาศภัย ซึ่งคนทั่วโลก ต่างยอมรับว่าเป็นวิธีที่ดีที่สุด เป็นวิธีที่ชาญฉลาดที่สุดในการจัดการความเสี่ยง เนื่องจากเป็นหลักการที่ง่ายและเป็นไปได้จริงและดีที่สุด สำหรับการจัดการกับความเสี่ยงที่ว่านี้ (แต่ก็ไม่ใช่ทุกภัยที่ทำสัญญาประกันภัยได้)

เหตุผลว่า ทำไม แม้คุณมีสวัสดิการอยู่แล้ว ยังควรต้องทำประกันชีวิต

สวัสดิการที่คุณมีอยู่ เพียงพอต่อการทำให้แผนการเงินของคุณสมบูรณ์ได้หรือไม่ ?

สิ่งแรกที่คุณจะต้องทราบก่อนเลย คือ เรื่องสวัสดิการ หลายคนบอกว่า เอ๊ะ! ฉันก็มีสวัสดิการอยู่แล้วทำไมถึงต้องทำประกันชีวิตอีก เราต้องมาดูกันก่อนนะคะ ว่า สวัสดิการที่คุณมีอยู่นั้นมันเพียงพอหรือไม่ ที่จะดูแลครอบครัวของคุณ ในวันที่เสาหลักอย่างคุณต้องจากไป

สวัสดิการที่คนไทยส่วนใหญ่มี คือ สวัสดิการประกันสังคม ประกันกลุ่ม และ สวัสดิการข้าราชการ

1. สวัสดิการประกันสังคม

ประกันสังคมเน้นเรื่อง เวลาเจ็บป่วยสามารถเข้าโรงพยาบาลที่เราเป็นผู้เอาประกันตน โดยไม่ต้องมีค่าใช้จ่าย

แต่ถ้าเสาหลักของครอบครัวเสียชีวิตโดยไม่ได้เจ็บป่วย ประกันสังคมจะจ่ายค่าปลงศพ เพียงแค่ 40,000 บาทเท่านั้น

ในความเป็นจริง 40,000 บาท ครอบครัวจะอยู่ได้กี่วัน ถ้าคุณตกเป็นบุคคลทุพพลภาพ (คนพิการ) ประกันสังคมจะจ่ายให้ 50% ของค่าจ้าง โดยคำนวณค่าจ้างเพดานสูงสุดไม่เกิน 15,000 บาท ดังนั้นไม่ว่าคุณมีเงินเดือนเท่าไหร่ก็ตาม เงินเดือนเป็นแสน ประกันสังคมก็คิดเงินเดือนคุณแค่ 15,000 บาท

แสดงว่าในวันที่คุณพิการนั้น เขาจะให้เงินเดือนคุณแค่เดือนละ 7,500 บาทตลอดชีวิต ถามว่า 7,500 บาทตลอดชีวิตเนี่ย มันเพียงพอหรือไม่กับการใช้ชีวิตของคุณและครอบครัวของคุณที่ต้องดูแลคุณ

ดังนั้นประกันสังคมไม่ใช่คำตอบสุดท้ายของคำว่าการวางแผนสร้างความมั่นคงให้เกิดขึ้นกับครอบครัวอย่างแท้จริง

2. ประกันกลุ่ม

บางองค์กรก็เลยบอกว่าประกันสังคมมันไม่เพียงพอ ก็จัดให้มีสวัสดิการประกันกลุ่มเพิ่มมาให้ หลายคนก็เลยบอกว่า รู้แล้วว่าประกันสังคมไม่พอ แต่องค์กรของฉัน หน่วยงานของฉัน มีสวัสดิการประกันกลุ่มให้ ก็ต้องมาดูว่าสวัสดิการกลุ่ม ประกันกลุ่มที่แท้จริงเขาเน้นเรื่องอะไร

ประกันกลุ่มเน้นค่ารักษาพยาบาลเหมือนประกันสังคม เพียงแต่สามารถเข้ารักษาพยาบาลไม่ใช่เข้าเฉพาะโรงพยาบาลผู้ประกันตนเหมือนประกันสังคม แต่สามารถเข้าโรงพยาบาลเอกชนไหนก็ได้ ก็เลยเน้นแต่ค่ารักษาพยาบาล

ในวันที่สูญเสียเสาหลักของครอบครัว ประกันกลุ่มก็อาจจะมีทุนชีวิตให้ตั้งแต่ 50,000 บาท หรือ 100,000 บาท หรือ 200,000 บาท ทั้งนี้ขึ้นอยู่กับระดับตำแหน่งหน้าที่การงานขององค์กรนั้น ๆ และในความเป็นจริง 50,000 บาท หรือ 100,000 บาท หรือ 200,000 บาท ถ้ารวมกับประกันสังคมอีก 40,000 บาท ครอบครัวก็อาจจะอยู่ได้แค่ 7 วัน หลังจาก 7 วัน จัดงานศพไปแล้ว ครอบครัวจะอยู่อย่างไรต่อ

ดังนั้น ประกันกลุ่มก็อาจจะยังไม่ใช่คำตอบที่ว่า จะสามารถสร้างความมั่นคงให้เกิดขึ้นกับครอบครัวของคุณได้ ในวันที่อาจต้องเสียเสาหลักของครอบครัวไป

3. สวัสดิการข้าราชการ

หรือแม้กระทั่งอาชีพหนึ่งที่คนไทยใฝ่ฝันว่ามีสวัสดิการที่ดีที่สุด นั่นก็คือ สวัสดิการของกลุ่มข้าราชการ กลุ่มนี้สวัสดิการสูงมาก สูงมากกว่าประกันสังคม

ถ้าเจ็บป่วยขึ้นมารัฐสวัสดิการจะดูแลให้ถ้าคุณไปรักษาตัวที่โรงพยาบาลของรัฐ จะไม่มีค่ารักษาส่วนเกิน นอกจากบางกรณี เช่น คุณใช้ยานอกบัญชี หรือใช้วิธีการรักษาแนวใหม่ ๆ ที่ไม่ได้ถูกบรรจุไว้ในรัฐสวัสดิการที่มีให้

สิ่งที่สำคัญคือ ถ้าเกิดเสาหลักของครอบครัวจากไป และเสาหลักเป็นข้าราชการ หลายคนคิดว่าเงินที่ทางราชการต้นสังกัดจะมอบให้น่าจะเป็นเงินก้อนใหญ่อยู่

มันมีวิธีคิด เมื่อข้าราชการจากไป ที่ไม่ใช่ขณะปฏิบัติหน้าที่ หน่วยงานจะจ่ายผลประโยชน์ให้ทายาท ก้อนแรก เรียกว่าบำเหน็จตกทอด ซึ่งจำนวนมากหรือน้อย ขึ้นกับเงินเดือนที่ได้รับและอายุราชการ ก้อนที่ 2 คือเงินช่วยค่าปลงศพ เอาเงินเดือนเดือนสุดท้ายคูณ 3 เดือนและเงินเดือนค้างจ่ายจนถึงวันที่เสียชีวิต ก้อนที่ 3 คือ เงินฌาปนกิจสงเคราะห์ แต่เงินนี้ขึ้นอยู่กับจำนวนของข้าราชการหน่วยงานนั้น ๆ เช่น ครูก็ได้เยอะหน่อย เพราะครูมีทั่วประเทศ และก้อนสุดท้ายจะเป็นเงินสะสมกองทุนบำเหน็จบำนาญข้าราชการ (อันนี้จำนวนจะมากหรือน้อย ก็ขึ้นกับอายุราชการและเงินที่คุณออมเข้าไป)

ดังนั้น รวมทั้งหมดหลังจากที่ข้าราชการเสาหลักของครอบครัวต้องจากไป ได้เงินก้อนจำนวนเท่าใด ก็ขึ้นกับอายุราชการ และเงินเดือน

แต่อย่าลืมว่า ยอดเงินที่ทายาทได้รับนี้ จะยังไม่ได้หักหนี้สินที่ได้สร้างไว้ เช่น สหกรณ์ ธนาคารต่าง ๆ ซื้อรถ หรือซื้อบ้าน ขึ้นอยู่กับสัญญาที่ทำ

ดังนั้น ข้อมูลนี้เป็นข้อมูล ข้อคิด เล็ก ๆ น้อย ๆ ให้กับพี่ ๆน้อง ๆ ข้าราชการด้วยกัน ลองพิจารณาดูว่าเงินที่ได้ พอที่จะให้พ่อแม่ ภรรยา และลูก ๆ ของคุณไหม พวกเขาจะดำเนินชีวิตต่อไปได้อย่างไร อีกนานเท่าไหร่ เมื่อขาดเสาหลักของครอบครัวอย่างคุณไป

แต่ข้าราชการที่เสียชีวิต ขณะปฏิบัติหน้าที่ อาจจะได้เงินก้อนที่มากขึ้น ถือว่าเสียชีวิตตอนที่ยังรับราชการอยู่และขณะปฏิบัติหน้าที่ด้วย

มีตัวอย่างหนึ่ง เป็นดาบตำรวจท่านหนึ่งไปทำหน้าที่ปราบปรามคนที่มาขโมยปาล์ม แต่พอดีโจรเยอะกว่าตำรวจ ดาบตำรวจท่านนี้เลยถูกยิงเสียชีวิตในขณะที่ปฏิบัติหน้าที่ อยู่ที่จังหวัดกระบี่ สำนักงานตำรวจแห่งชาติออกมาสรุปว่าได้มอบเงินช่วยเหลือให้กับครอบครัวของดาบตำรวจท่านนี้ หลังจากที่ปูนบำเหน็จ 7 ขั้น 5 ชั้นยศ คือ เลื่อนขั้นจากนายดาบตำรวจเป็นพันตำรวจโท เพราะฉะนั้นเงินเดือนเดือนสุดท้ายเงินของยศที่เป็นพันตำรวจโทก็มากขึ้น แต่สรุปได้ประมาณ 600,000 บาทเท่านั้น ซึ่งภรรยาและบุตรจะอยู่ได้กี่วัน ที่สำคัญคือดาบตำรวจท่านนี้มีบุตรถึง 3 คน เงิน 600,000 บาทจะทำให้ครอบครัวเขาอยู่ได้กี่วัน

สวัสดิการที่คุณมีอยู่ เพียงพอต่อการทำให้แผนการเงินของคุณสมบูรณ์ได้หรือไม่ ?

โดยสรุปสวัสดิการที่มี ไม่ว่าจะเป็นประกันสังคมประกันกลุ่ม หรือแม้แต่สวัสดิการของข้าราชการ ในวันที่เสาหลักของครอบครัวจากไป อาจจะทำให้ครอบครัวอยู่ได้ชั่วระยะเวลาหนึ่ง แต่เชื่อเถอะว่า ว่าไม่นานเงินก้อนเหล่านี้ก็จะหมดไป

วันนี้แผนการเงินจะสมบูรณ์มากขึ้น ถ้ามี Wealth Protection นั่นคือการวางแผนประกันชีวิตเสาหลักของครอบครัวเข้ามาเกี่ยวข้อง

ทำไม คุณถึงจำเป็นต้องทำประกันชีวิต

1. เสาหลักของครอบครัวจากไป คนที่เดือดร้อนก็คือครอบครัว คำถามสำคัญคือเมื่อเสาหลักจากไป คุณทิ้งอะไรไว้ให้กับครอบครัวที่คุณเคยบอกว่า คุณรักเขามากที่สุด คุณจะดูแลเขาให้ดีที่สุดตลอดไป

2. ใครบางคนที่ต้องการวางแผนการออมและวางแผนเกษียณเพื่ออนาคต การออมมีหลายวิธีก็จริง แต่ทุกวิธีที่คุณสามารถวางแผนการออมนั้น ไม่การันตีอนาคตของคุณได้ เพราะระหว่างทางมีความเสี่ยงเกิดขึ้นตลอดเวลา วิธีเดียวที่สามารถการันตีชีวิตให้คุณในอนาคตได้ก็คือ การวางแผนการออมผ่านกรมธรรม์ประกันชีวิต เพราะเป็นการวางแผนวิธีเดียวที่คุณจะไม่มีสภาพคล่อง ณ ปัจจุบัน ต้องรอในวันที่คุณเกษียณจริง ๆ คุณจึงจะมีรายได้ จะได้เงินคืนจากกรมธรรม์ วิธีนี้เป็นการวางแผนการออมที่ชาญฉลาดที่สุด ขาดสภาพคล่องวันนี้ แต่ชีวิตที่ดีในวันข้างหน้ารอคุณอยู่

3. ผลตอบแทนจากการลงทุน วันนี้การลงทุนมีหลากหลายรูปแบบ เรามาเรียนรู้กันว่าลงทุนผ่านกรมธรรม์ชีวิตแล้วมันไม่มีความเสี่ยงได้อย่างไร

4. การเจ็บป่วยด้วยโรคร้ายแรง แจ็คพอตถ้าหมอบอกว่าคุณเป็นมะเร็งขึ้นมา คุณเป็นโรคหัวใจขึ้นมา ไม่มีผลิตภัณฑ์ไหนในโลกนี้ที่จะจ่ายเงินก้อนให้คุณ 1 ล้านบาท 2 ล้านบาท 3 ล้านบาท ในวันที่คุณเป็นโรคนี้ นอกจากประกันโรคร้ายแรง

5. สวัสดิการรักษาพยาบาล สำคัญที่สุดเลยที่ตอนนี้ กำลังได้รับความสนใจจากคนไทยเยอะมากก็คือประกันสุขภาพ เจ็บไข้ได้ป่วยคุณไม่อยากจะไปโรงพยาบาลของรัฐ อยากจะไปโรงพยาบาลของเอกชน ไม่ได้หมายความว่าหมอของโรงพยาบาลรัฐไม่เก่ง แต่หมายความว่าคนไทยส่วนใหญ่ใช้รัฐสวัสดิการ ดังนั้นเวลาที่คุณจะไปคุณต้องรอคิว แต่ถ้าไปโรงพยาบาลเอกชนคุณสามารถเข้ารับการรักษาได้เลย เครื่องไม้เครื่องมือที่เพียงพอ ดังนั้นสวัสดิการรักษาพยาบาลจะเป็นตัวหนึ่งที่คุณไม่ต้องใช้เงินของตัวเองมาจ่ายค่ารักษาพยาบาลเวลาคุณเจ็บป่วย แต่ให้ประกันสุขภาพจ่ายแทนคุณ

1. การจากไปของเสาหลัก

วันที่เสาหลักจากไป แน่นอนค่ะ ภาระที่เขาทิ้งไว้ให้กับครอบครัว ไหนจะค่าใช้จ่ายที่เกิดขึ้น ค่าน้ำ ค่าไฟ ค่าอาหาร

วันนี้ไม่ว่าคุณจะมีสวัสดิการอะไรก็แล้วแต่ มันน้อยมาก ไม่น่าจะเพียงพอ แต่ถ้าคุณวางแผนดี ๆ โดยใช้ประกันชีวิตเข้าไป วันที่เสาหลักจากไป ครอบครัวอาจจะมีเงินสดก้อนใหญ่เพียงพอที่จะผ่านช่วงเวลาที่ยากลำบากที่สุดของชีวิตไปได้

ดูสถิติง่าย ๆ ว่าคนไทยส่วนใหญ่ทำประกันหรือไม่ทำประกัน ข้อมูลจากช่วง 7 วันอันตรายของปี วันที่ 27 ธันวาคม 2562 ถึงวันที่ 2 มกราคม 2563 ว่า คนไทยที่เสียชีวิตทั้งหมดในวันช่วง 7 วันอันตรายนี้ มีทั้งหมดกี่คน

สถิติการเสียชีวิตลดลงเหลือ 373 ราย แต่คนที่ทำประกันชีวิต มีเพียงแค่ 93 รายเท่านั้น คิดเป็นประมาณ 25% เท่านั้นที่มีประกัน แล้ว 93 รายที่ว่า ทุกบริษัทประกันสรุปว่าจ่ายสินไหมให้ทั้งหมด 44 ล้านบาท คิดแบบคร่าว เอา 44 ล้าน / 93 เฉลี่ยคนหนึ่งมีทุนประกันชีวิตอยู่ประมาณ 4 แสนบาท

ถามย้อนกลับไปค่ะ 400,000 บาทนี้ ทำให้ครอบครัวที่ขาดเสาหลัก จะอยู่ได้กี่วัน อยู่ได้กี่เดือน อยู่ได้กี่ปี

แต่ก็ยังดีนะ ยังดีกว่าอีก 75% อีก 200 กว่ารายที่ไม่มีประกันชีวิต อย่างนั้นเขาเรียกว่าเสาหลักจากไป ทิ้งแต่ภาระความเศร้าและคราบน้ำตาให้กับคนที่รัก

ช่วยให้คุณเบาใจ ในวันที่คุณจากไป

ความคุ้มครอง (Protection)

ประกันชีวิตที่สามารถตอบโจทย์ ในเรื่องของการจากไปของเสาหลัก แน่นอนค่ะว่าต้องเน้นเรื่องของ Protection หรือความคุ้มครองเป็นหลัก มีแบบประกันดังนี้

- เมืองไทย สมาร์ทโพรเทคชั่น 99/20

- เมืองไทย แฮปปี้ รีเทิร์น 99/9

- คุ้มครองตลอดชีพ 99/99 พรีเมียร์

- เมืองไทย พรีเมียร์ เลกาซี่

- เมืองไทยคุ้มครองตลอดชีพ 99/1